|

|

|

Fotogalerie:

![]() Australien

Australien

![]() Phillipinen

Phillipinen

![]() Thailand

Thailand

![]() Laos

Laos

![]() Indonesien

Indonesien

![]() Vietnam

Vietnam

![]() Florida

Florida

![]() Indien

Indien

![]() Kambodia

Kambodia

![]() Myanmar

Myanmar

![]() Schweden

Schweden

Infos:

![]() Visa

+ Pass

Visa

+ Pass

![]() Impfungen

Impfungen

![]() Reiseversicherung

Reiseversicherung

![]() Über

mich

Über

mich

![]() Harley

Fotos

Harley

Fotos

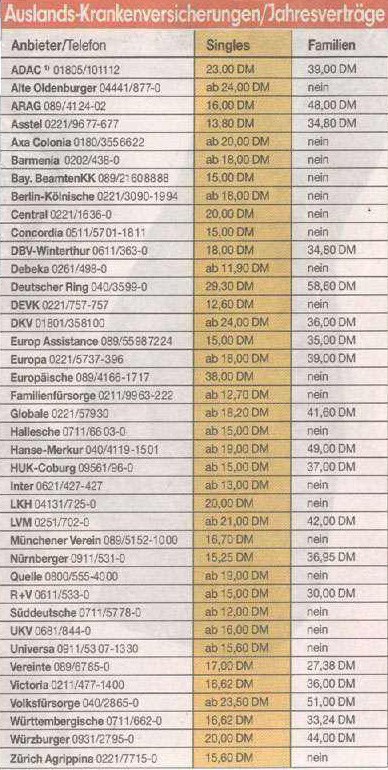

Informationen zur

Auslandsreise-Krankenversicherung

Kein Urlauber möchte in seinen Ferien krank werden.Doch für den Fall der Fälle sollten Reisende unbedingt vorsorgen-mit einer Reisekrankenversicherung im Gepäck,andernfalls könnte es teuer werden.Der Grund: Die Leistungen der gesetzlichen Krankenkassen im Ausland sind stark begrenzt.Sie zahlen ohnehin nur in Ländern der EU und in Staaten mit denen Deutschland ein Sozialversicherungsabkommen vereinbart hat (u.a. Türkei,Tunesien,Slowenien).Die Kosten für einen notwendigen Rücktransport werden von den gesetzlichen Krankenversicherern grundsätzlich nicht übernommen-der Gesetzgeber verbietet es ihnen sogar.

Zweites Argument für die Extra-Versicherung:in Touristenzentren kassieren viele Ärzte bar ab.Die Kassen zahlen jedoch oft nur einen Bruchteil dieser Rechnungen.Die Urlauber bleiben auf dem Rest sitzen.Die Reisekrankenvers. Erstattet dagegen nach Vorlage der Originalbelege die kompletten Kosten.

Für Privatversicherte sieht die Situation anders aus.Die Privatpatienten sollten sich vor Reiseantritt bei ihrer Versicherung nach dem Auslandsschutz erkundigen.Gibt es Lücken,sollte eine zusätzliche Police abgeschlossen werden.

Viele Urlauber schliessen nur für die Dauer ihrer Reise eine Krankenversicherung ab.Doch schon ab einer Reisedauer von rund drei Wochen kann sich ein Jahresvertrag lohnen.Beispiel:Ein Single,der pro Jahr maximal sechs Wochen im Ausland verbringt,zahlt bei der Debeka 11,90DM,und genießt dafür während des gesamten Jahres Versicherungsschutz.Zum Vergleich:Bei der Europäischen kostet die Einzelpolice 38DM.

Bedeutende Leistungsunterschiede gibt es zwischen den Versicherern nicht.Die Urlauber können das für sie preiswertestete Angebot in Anspruch nehmen.Auch für Familien lohnt ein Vergleich: Die R+V verlangt eine Jahresprämie von 30DM,beim Deutschen Ring zahlen die Urlauber dagegen mit 58,60DM fast das doppelte.